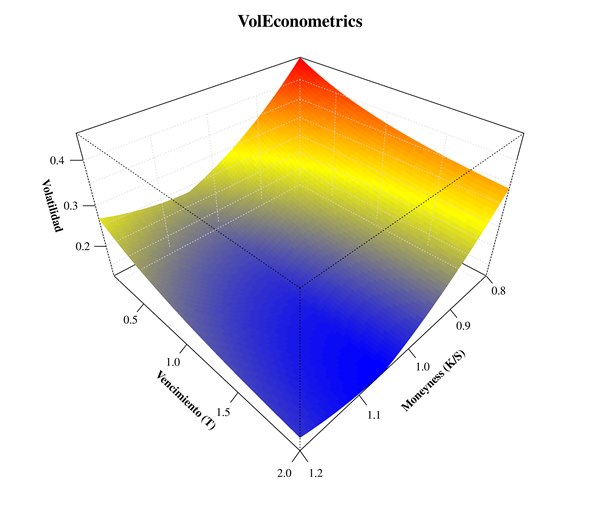

Econometría de la Volatilidad

Modelos ARCH/GARCH, Volatilidad Realizada e Implícita con R

Manual avanzado de econometría financiera centrado en la modelización del riesgo y la volatilidad: modelos ARCH/GARCH univariantes y multivariantes, volatilidad realizada (HAR-RV) e implícita, y aplicación al VaR y al Expected Shortfall, con R.