Econometría de la Volatilidad

Modelos ARCH/GARCH, Volatilidad Realizada e Implícita con R

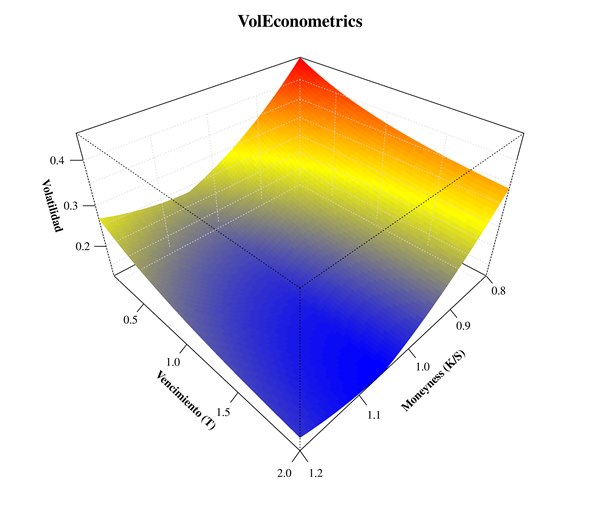

Manual avanzado de econometría financiera dedicado íntegramente a la modelización del riesgo y la incertidumbre en los mercados. Cubre los modelos ARCH y GARCH univariantes y multivariantes (CCC-DCC, BEKK, GO-GARCH), la volatilidad realizada con datos de alta frecuencia (HAR-RV), la superficie de volatilidad implícita, el VIX y los índices de miedo, y la aplicación al pronóstico de volatilidad y a la gestión dinámica del riesgo (VaR y Expected Shortfall).